주식 투자는 결코 쉽지 않습니다.

최근 몇 년 동안 성공한 주식 투자자가 되는 것은 쉽지 않았습니다.

코로나19 팬데믹으로 인한 봉쇄 조치로 소비자들이 홈 오피스와 엔터테인먼트 하드웨어에 투자하면서 2021년에 수많은 기술 및 소매 주식이 급등했습니다.

그러나 이듬해에는 인플레이션이 급등하면서 소비가 위축되었고, 투매로 인해 나스닥 종합지수는 2022년에 33% 급락했습니다.

2023년에 경기가 회복되면서 시장은 다시 정반대의 방향으로 움직였고, 작년에는 같은 지수가 43% 상승했습니다.

위 차트는 지난 3년 동안 시장이 겪은 요요 현상을 보여줍니다.

최근 추세에 따르면 나스닥 종합지수는 작년에 고점을 찍은 후 2024년에 또다시 매도세를 보일 것으로 예상됩니다.

하지만 인플레이션이 완화되고 많은 기업이 성장세로 돌아서면서 올해는 마침내 이 패턴이 깨질 것으로 보입니다.

하지만 신중한 자세를 유지하면서 무기한 보유할 가치가 있는 기업에 투자하는 것도 나쁘지 않습니다.

최근의 변동성에도 불구하고 나스닥 종합지수는 2021년 초 이후 여전히 21% 상승하여 주식 시장에 대한 장기적인 사고방식의 중요성을 강조하고 있습니다.

"절대" 매도하지 말아야되는 멋진 주식 두 가지를 소개합니다.

1. 코스트코

Statista에 따르면 코스트코 홀세일(NASDAQ: COST)은 미국 100대 소매업체 중 월마트와 아마존(NASDAQ: AMZN)에 이어 3위에 랭크되어 있습니다.

그러나 재고 증가율에서는 경쟁사들을 크게 앞질렀습니다.

이 차트는 지난 5년 동안 코스트코의 주가가 미국 최대 경쟁사보다 두 배 이상 성장했음을 보여줍니다.

이 회사는 도매 환경에서 시장 최저가를 이용할 수 있도록 연간 구독료를 부과하는 독특한 비즈니스 모델로 소비자들의 마음을 사로잡으며 많은 사랑을 받고 있습니다.

미국에서만 성공한 것이 아니라 14개국에 걸쳐 873개의 매장을 운영하고 있으며, 앞으로 더 확장할 계획입니다.

또한, 코스트코의 모델은 제품 판매가 실제로 수익에 큰 영향을 미치지 않는다는 점에서 소매업의 주요 문제를 해결했습니다.

아마존의 프라임과 마찬가지로 코스트코의 연간 멤버십은 수익의 주요 성장 동력입니다.

2023 회계연도에 코스트코는 60억 달러 이상의 수익을 올렸으며, 이 중 멤버십 수수료가 73%를 차지했습니다.

90%에 달하는 멤버십 갱신율과 함께, 이 회사는 앞으로도 몇 년 동안 꾸준히 수익을 올릴 수 있을 것으로 보입니다.

지속적인 성장 외에도 코스트코는 일반적인 배당 수익률인 0.61%보다 훨씬 높은 깜짝 배당으로 투자자들을 만족시켜 왔습니다.

1월 12일에는 주당 15달러의 배당금을 지급했으며, 2020년 마지막 특별 배당금은 주당 10달러로 발표했습니다.

코스트코의 주가수익비율은 44로 현재로서는 약간 비싼 편이며, 보통 20 이하가 좋은 가치로 간주됩니다.

그러나 소비자들 사이에서 장기적인 신뢰성과 인기를 얻고 있는 코스트코는 높은 밸류에이션의 가치가 있으며 무기한 보유할 수 있는 매력적인 주식입니다.

2. 아마존

시가총액 1조 7천억 달러로 세계에서 다섯 번째로 가치 있는 기업인 아마존이 이 목록에 포함된 것은 놀라운 일이 아닙니다.

이 회사는 인기 있는 전자상거래 웹사이트와 클라우드 플랫폼인 Amazon Web Services(AWS) 덕분에 소매 및 기술 분야의 거대 기업입니다.

하지만 이 주식을 절대 팔지 말아야 하는 가장 큰 이유 중 하나는 시장 침체기를 성공적으로 헤쳐나가는 이 유통 대기업의 능력 때문입니다.

아마존은 2022년에 거시경제의 역풍으로 인해 특히 큰 타격을 받았고, 이로 인해 한 해 동안 주가가 50% 가까이 하락하고 수익도 급격히 감소했습니다.

이 어려운 시기에 Amazon은 즉시 수익에 우선순위를 두고 운영 구조조정을 시작했습니다.

수십 개의 창고 폐쇄, 수천 명의 정리해고, 원격 의료 플랫폼 Amazon Care와 같은 수익성 없는 프로젝트 중단과 같은 비용 절감 조치가 회사의 회복에 큰 도움이 되었습니다.

2023년 3분기에 Amazon은 전년 동기 대비 13%의 매출 성장을 기록하여 월스트리트의 예상치를 15억 달러나 상회했으며, 영업이익은 3배 이상 증가했습니다.

한편, 이 기술 기업의 잉여 현금 흐름은 작년에 비해 427% 급증한 170억 달러를 기록했습니다.

또한 아마존은 급성장하는 AI 시장에서도 전망이 밝습니다.

클라우드 시장 점유율 32%로 선두를 달리고 있는 AWS는 대규모 클라우드 데이터 센터를 활용하여 생성형 인공지능(AI) 시장을 유리하게 이끌 수 있습니다.

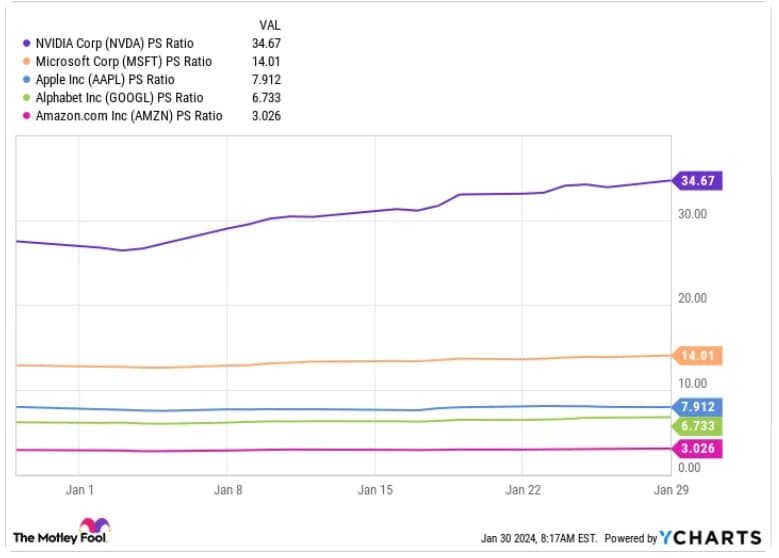

이 차트는 아마존이 현재 기술 분야에서 가장 큰 할인 혜택을 누릴 수 있는 기업 중 하나라는 것을 보여줍니다.

매출 대비 주가 비율은 엔비디아, 마이크로소프트, 알파벳, 애플과 같은 대형 기업 중 가장 낮으며, 이는 현재 아마존의 주식이 가장 높은 가치를 제공하고 있음을 나타냅니다.

안정적인 장기 성장과 AI 분야의 유망한 전망을 갖춘 아마존은 지금 매수하고 절대 팔지 않는 훌륭한 옵션입니다.

2024.02.03 - [재테크/미국주식] - 아마존 2023년 4분기 실적 (24년)

아마존 2023년 4분기 실적 (24년)

1. 아마존 23년 4분기 실적 정리 1) 아마존 실적 요약 ① 요약 섹션: •순매출: $170Bil (+100% 증가) •순이익: $10.6Bil (+100% 증가) •GAAP EPS: $2.93 •영업이익: $13.2Bil (+100% 이상 증가) •사업부문별: 북미

soap77777.tistory.com

출처: The Motley Fool, 2 Magnificent stocks that i'm never selling

'경제&재테크 > 미국 증시' 카테고리의 다른 글

| 지금은 위험 할 수 도 있는 매그니피센트 7 (1) | 2024.02.07 |

|---|---|

| 연준의 메시지에 파블로프의 개처럼 반응하는 시장 (0) | 2024.02.06 |

| 미국 주식 역대 최고치 계속 갱신 지금 투자 해도 될까? (5) | 2024.02.04 |

| 2024년 가장 가치 있는 상위 100대 브랜드 (1) | 2024.02.04 |

| 메타 주식을 매수하기에는 늦었을까 (0) | 2024.02.04 |